En el recientemente publicado anteproyecto de ley sobre cambio climático y transición energética se echa de menos la referencia a la fiscalidad como instrumento para la reducción de emisiones de gases de efecto invernadero en España. Esto contrasta con la demanda masiva de los economistas norteamericanos (sí, el país de Trump) para utilizar impuestos al CO₂ como arma fundamental para reducir emisiones y con estudios realizados en nuestro país que demuestran que la fiscalidad sí puede contribuir a la estrategia de descarbonización.

Aunque las ciudades pueden aplicar sus propias medidas —Londres y Oslo han impuesto un peaje de entrada en algunas zonas—, resulta más equitativo que los impuestos de este tipo se establezcan a nivel estatal. En casi todos los países de Europa los impuestos al CO₂ o a los combustibles son mayores que en España, donde solo pagan un gravamen por el CO₂ los sectores industriales (aunque el impuesto de matriculación incluye una penalización por emisiones de CO₂, nadie la paga ya).

A. Danesin, P. Linares.

Recientemente, en el Instituto de Investigación Tecnológica de la Universidad Pontificia Comillas, en colaboración con la consultora David Robinson & Associates, y financiados por distintas empresas e instituciones, hemos estudiado el papel que pueden jugar los impuestos en la transición energético-climática en nuestro país. Para ello, utilizamos los resultados de dos modelos:

- Uno de equilibrio general aplicado (MEGA), con el que analizamos la introducción de impuestos a las emisiones de CO₂ , SO₂ y NO₂ en todos los sectores productivos.

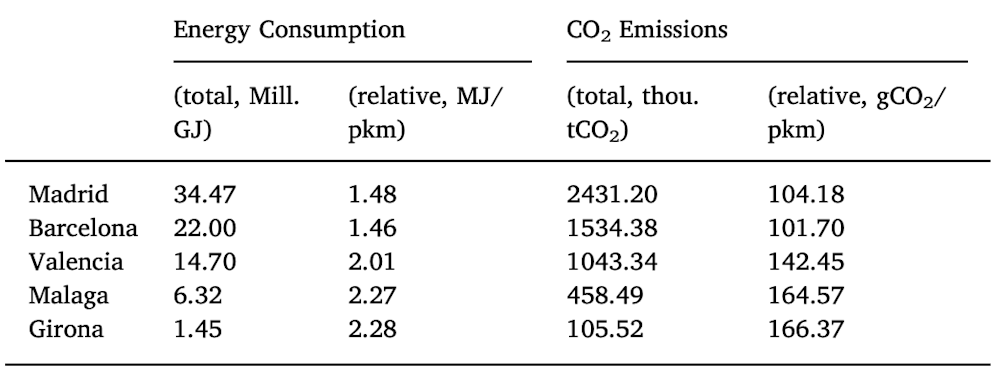

- Otro de equilibrio parcial, con el que estudiamos la introducción de impuestos sobre el transporte en las ciudades.

La conclusión de nuestros estudios es coherente con la teoría: los impuestos permiten reducir las emisiones de CO₂ y otros contaminantes atmosféricos y lanzar las señales adecuadas a los agentes económicos (hogares y empresas). Sin embargo, la realidad es algo más compleja.

Sube el precio, consumimos igual

La efectividad de los impuestos es limitada a corto plazo, debido a la baja elasticidad de las demandas energéticas. Es decir, cuando sube el precio de los combustibles, su demanda se reduce, pero solo en la medida en la que pueden encontrarse alternativas, que son escasas a corto plazo. No podríamos, por ejemplo, cambiar de un día para otro nuestro vehículo ni nuestra caldera.

Este efecto se refuerza, además, por el hecho de que el gasto energético no es una parte importante del presupuesto de muchas familias y empresas y, por tanto, sus comportamientos no cambian demasiado ante una variación en el precio.

En este contexto de bajas posibilidades de cambio, los impuestos pueden suponer una reducción importante del bienestar, al afectar a la renta de las familias o aumentar los costes productivos de las empresas. Esto es especialmente relevante, en el caso español, en el sector del transporte, por el gran peso relativo que tiene en nuestra economía. Nuestras simulaciones muestran que cualquier aumento de impuestos en el transporte se traduce, a corto plazo, en una reducción del PIB por el menor consumo de las familias y los mayores costes para las empresas.

A. Danesin, P. Linares

En el caso de las ciudades, esto depende mucho de la disponibilidad de alternativas como el transporte público u otras formas de movilidad. De nuevo, nuestro análisis sobre distintas ciudades muestra claramente este efecto, que puede explicar el movimiento de los chalecos amarillos en Francia.

Esta iniciativa social no surge en París, donde hay numerosas posibilidades para no utilizar el vehículo privado (y por tanto donde el impacto sobre el bienestar es menor), sino en la periferia, donde no hay alternativas realistas para dejar de consumir energía. La falta de alternativas se traduce en una reducción del bienestar para los ciudadanos (al tener que pagar más por hacer lo mismo) y empresas y también en la imposibilidad de disminuir las emisiones.

Paolo Bona / Shutterstock

Una forma de minimizar estos aspectos negativos es generar alternativas como el transporte público o cambiar los equipos que consumen energía por otros más eficientes. De este modo, puede ser más efectivo, y menos dañino para las familias, llevar los impuestos del consumo a la compra de equipos (calderas, aires acondicionados, etc.) o vehículos, dando tiempo así a los consumidores a adaptarse a las nuevas circunstancias. Esto precisamente se planteaba en el conocido como Informe Lagares sobre reformas fiscales en España.

Sin embargo, esto da origen a otra preocupación: el efecto desigual que el mayor coste de las compras puede producir en las familias. Para aquellas con renta baja, los impuestos, ya sean al consumo o a la compra de equipos, son un castigo sin ninguna reducción de emisiones, ya que no tienen posibilidad de cambiar sus comportamientos. Parece pues conveniente ayudar a estas familias en la compra de los equipos eficientes, no sólo por justicia social, sino para hacer más efectiva la reducción de emisiones. Estas subvenciones podrían financiarse, al menos en parte, con los impuestos a las emisiones.

Ahora bien, hay que prestar atención al diseño de estas ayudas: deben estar específicamente dirigidas a los que las necesitan, si no, solo estaremos dilapidando el dinero, ya que las aprovecharán aquellos que iban a hacer la compra en cualquier caso (el conocido como efecto polizón o free-riding).

Finalmente, hay que tener en cuenta que existen otros instrumentos disponibles, como las prohibiciones (como Madrid Central) y los estándares (como los establecidos por las normativas europeas de emisiones para vehículos). Las limitaciones de la fiscalidad, a pesar de su gran eficiencia teórica, hacen que no podamos olvidar estas otras posibilidades, sobre todo a la vista del esfuerzo de reducción de emisiones necesario para cumplir con nuestras obligaciones internacionales, para proteger nuestra salud y para garantizar un planeta viable para las futuras generaciones.![]()

Pedro Linares, Profesor, Universidad Pontificia Comillas

This article is republished from The Conversation under a Creative Commons license. Read the original article.