El mercado de trabajo español se ha caracterizado históricamente por su elevada tasa de paro en comparación con el resto de los miembros de la Unión Europea, pero también por la elevada y creciente importancia de los contratos temporales. Estos representan más del 20% del empleo (una cifra que duplica la europea) y del trabajo a tiempo parcial de carácter involuntario.

Esta situación, junto con el hecho de que buena parte de nuestros empleos se crean en ocupaciones de baja cualificación y en sectores de actividad muy sensibles al ciclo económico, se traducen en una elevada rotación laboral de muchos trabajadores, que contrasta con la estabilidad laboral de los que tienen contratos indefinidos.

Esta segmentación se traduce también en diferencias importantes en los salarios que reciben ambos grupos de trabajadores. De hecho, cada vez más la precariedad laboral no solo se asocia a la elevada inestabilidad contractual, sino también a los bajos salarios que se reciben.

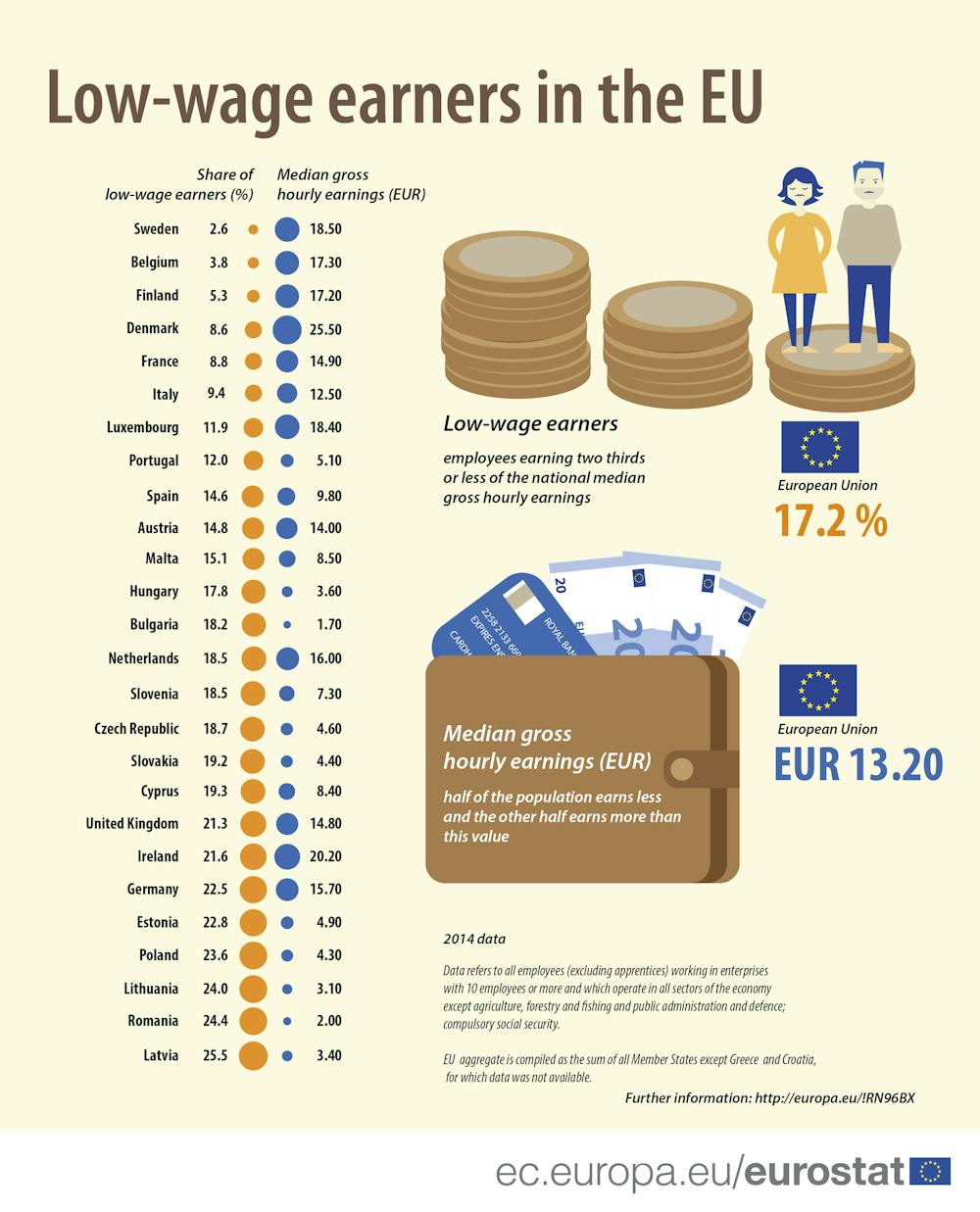

Uno de cada seis europeos tiene un salario bajo

Según las estadísticas disponibles sobre este tema elaboradas por Eurostat y referidas al año 2014, un 17,2% de los trabajadores de la Unión Europea, es decir uno de cada seis, tenía un empleo con bajo salario.

La incidencia de este tipo de empleo en España era ligeramente inferior a la media de la Unión Europea, un 14,6%, pero muy superior a la observada en otros países como Francia o Italia, donde no superaba el 10%. Asimismo, la tasa en España es claramente inferior a la observada en los países bálticos y del este de Europa, pero también en Alemania, Irlanda y Reino Unido, donde supera el 20%.

Pero ¿cómo define Eurostat este tipo de empleo? Para poder facilitar la comparación entre países, un salario se considera bajo cuando es inferior a dos terceras partes de la mediana de la distribución salarial en el país. Para España, el salario por hora que representaba en 2016 el punto de corte para identificar un empleo de bajos salarios era de 6,6 euros, mientras que en Francia era de diez y en Italia 8,3 euros.

La desigualdad social

Más allá de la información que nos da este indicador sobre la desigualdad salarial, se trata también de un indicador de desigualdad social.

Tal y como se recoge en el trabajo realizado por María Ángeles Davia como parte del informe FOESSA publicado en 2014, el empleo de bajos salarios se concentra en grupos de población especialmente vulnerables y, en la medida en que afecta a las personas que forman el núcleo del hogar, las desigualdades en el mercado de trabajo se trasladan a otros ámbitos de la vida y especialmente a las nuevas generaciones. Esto afecta a sus posibilidades de conseguir niveles de renta adecuados en el futuro.

Además, la pobreza salarial y la elevada rotación laboral se traducen en menores bases de cotización a la seguridad social y en menores tiempos cotizados, afectando así a las pensiones futuras.

¿Cómo se puede remediar esta situación? ¿Qué políticas se pueden adoptar para hacerle frente?

Una de las opciones más evidentes sería aumentar el salario mínimo. De hecho, la reciente subida aprobada por el gobierno español para 2019 tiene a la pobreza salarial como una de sus principales motivaciones.

Sin embargo, un estudio reciente del Banco de España ha analizado la subida del salario mínimo interprofesional (SMI) en 2017 y ha encontrado que dicha subida habría tenido un efecto negativo sobre la probabilidad de mantener el empleo entre el colectivo de trabajadores con salarios por debajo del nuevo salario mínimo.

Los autores del estudio argumentan además que, dado que la subida aprobada para el SMI en 2019 ha sido muy superior a las observadas en el pasado, los efectos negativos sobre el empleo podrían ser superiores, especialmente para algunos colectivos.

Una posible solución consistiría en introducir salarios mínimos diferenciados por colectivos o por territorios.

Otras opciones serían la introducción de una renta básica (para la que se empieza a disponer de evidencia a pequeña escala como la derivada del reciente experimento en Finlandia) o de impuestos negativos sobre la renta, pero lo más importante es que la lucha contra la pobreza pase a ser una prioridad política.![]()

Este artículo fue publicado originalmente en The Conversation. Lea el original.